Opzione a effetti protettivi ma non tombali

Un'analisi del ravvedimento speciale nell'ambito del concordato preventivo biennale: uno strumento che offre protezione dagli accertamenti fiscali, ma con limiti e restrizioni che lo rendono meno efficace di quanto si possa sperare.

ARTICOLI

Edoardo Belli Contarini - Il Sole 24 Ore

11/6/20242 min read

Opzione a Effetti Protettivi ma Non Tombali: Il Ravvedimento Speciale nel Concordato Preventivo Biennale

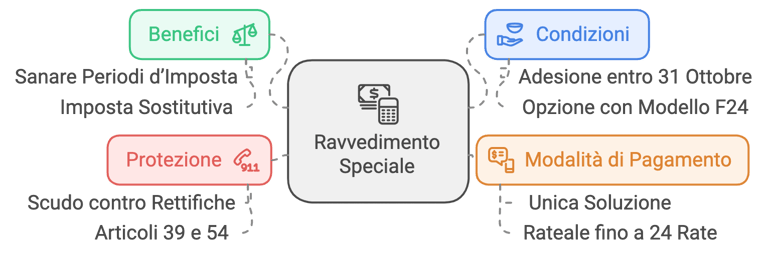

Tra i benefici premiali dell’adesione al concordato preventivo biennale spicca il regime opzionale di ravvedimento speciale (articolo 2-quater del Dl 113/2024). Questo regime consente di sanare, in tutto o in parte, i periodi d’imposta 2018-2022 ancora accertabili, tramite il versamento di un’imposta sostitutiva (Iva esclusa) sulle imposte sui redditi, relative addizionali e sull’Irap. Il pagamento può avvenire in unica soluzione o in modalità rateale, con un massimo di 24 rate mensili.

In particolare, i contribuenti che hanno aderito al concordato entro il 31 ottobre ed eserciteranno l’opzione con il modello F24 entro il 31 marzo 2025, godranno di una parziale protezione contro le rettifiche erariali relative al reddito d’impresa o di lavoro autonomo. Questo scudo si applica in particolare alle disposizioni previste dagli articoli 39 del DPR 600/1973 e 54 del DPR 633/1972.

Limiti della Protezione Offerta dal Ravvedimento Speciale

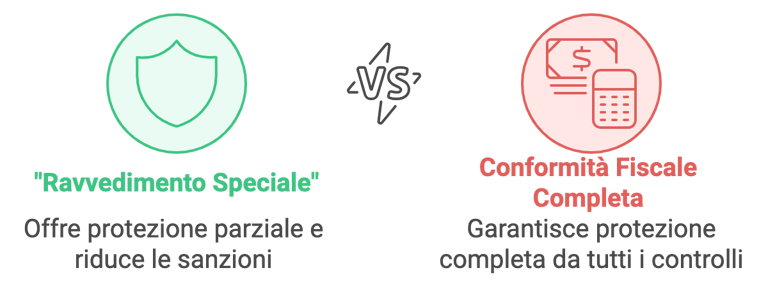

La nuova sanatoria per le annualità accertabili, in deroga alla legge 212/2000, prevede anche la proroga dei termini di decadenza per gli accertamenti, sia per le imposte dirette che per l'Iva, fino al 31 dicembre 2027. Sebbene questa definizione agevolata possa risultare vantaggiosa, essa non garantisce una protezione assoluta dagli accertamenti tributari. Il ravvedimento di ultima generazione non ha un'efficacia tombale, offrendo copertura solo per determinate rettifiche e lasciando aperta la possibilità per altri tipi di controlli.

Tra questi, sono ammessi i seguenti accertamenti:

Accertamento sintetico-redditometrico (articolo 38, comma 4, DPR 600/1973).

Accertamento sui fenomeni di interposizione del reddito (articolo 37, DPR 600/1973), includendo schemi di interposizione sia fittizia che reale.

Accertamento parziale (articolo 41-bis, DPR 600/1973), che l’Agenzia delle Entrate può utilizzare in presenza di elementi significativi.

Atti impositivi che contestano l’abuso del diritto (articolo 10-bis della legge 212/2000).

Atti di recupero dei crediti non spettanti o inesistenti (articolo 38-bis, DPR 600/1973).

Considerazioni Finali

Il ravvedimento speciale previsto dall’articolo 2-quater del Dl 113/2024 è quindi pensato per regolarizzare le violazioni relative ai redditi di impresa o di lavoro autonomo, ma offre una protezione solo parziale dagli accertamenti fiscali. Rimangono applicabili anche le liquidazioni formali e i controlli automatizzati previsti dagli articoli 36-bis e 36-ter del DPR 600/1973, oltre che dagli articoli 54-bis e 54-ter del DPR 633/1972. Sebbene questo ravvedimento sia concepito per incentivare l'adesione al concordato, potrebbe non risultare del tutto attraente per i contribuenti che cercano una protezione completa dagli accertamenti.

Termini di Servizio

Informazioni Legali

Social Media

Contatti

+39 3475428664

ebcontarini@fantozzieassociati.it